2022年通用机械行业经济运行情况

2022年,通用机械行业认真贯彻落实党中央有关方针政策,积极应对国内外复杂多变的宏观环境,全面贯彻 “疫情要防住、经济要稳住、发展要安全”的总体要求,坚持稳中求进、创新发展,行业营业收入突破万亿,为满足国民经济各领域的发展需求做出了重要贡献。

一、行业经济运行特点

1、产品产量增速差异较大,部分产品两位数增长

据国家统计局统计数据,2022年,通用机械行业泵、风机、压缩机、阀门、气体分离设备、减变速机6种重点产品中,2种产品产量全年累计同比增长,其中风机产量实现两位数增长,其余4种产品产量全年累计同比下降。

从全年各月产量完成情况看,上半年波动幅度较大,下半年较为平稳,11、12月份4种产品产量累计下降幅度明显收窄。

2、营收规模过万亿,利润增长显著

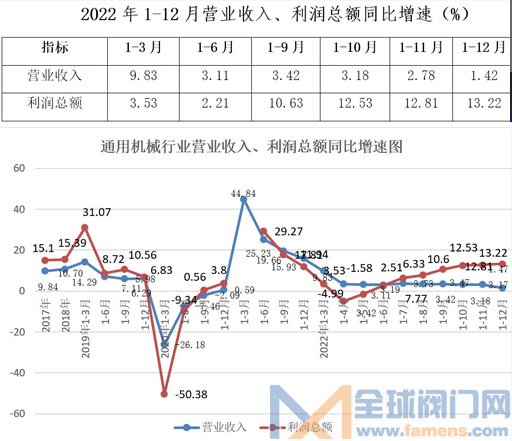

据国家统计局统计数据,2022年通用机械行业实现营业收入10194.39亿元,同比增长1.42%,首次突破万亿;实现利润总额794.75亿元,同比增长13.22%;完成出口交货值1383.18亿元,同比增长5.66%。

1-12月通用机械行业营业收入、利润总额同比增速变化见下表及图。

从以上图表数据看,一季度营业收入同比增速延续了去年的平稳态势,符合预期。但二季度开始受疫情多点散发及市场需求不足的影响,营业收入同比增速有较大幅度回落,三季度同比增速平稳维持在3%以上,四季度同比增速有所回落。全年营业收入同比增速为1.42%,总体处于低位波动运行。

在行业全年生产经营增速回落的情况下,利润总额同比增速自4月份开始逐月回升,12月末为13.22%,高于营业收入同比增速11.8个百分点。全年利润总额同比增速保持了较好的增长态势,显现了比较好的经济运行效益,这得益于近年来行业加大产业结构调整力度,围绕市场高端需求和新兴产业发展需求创新研发,高附加值产品占比不断提高。

3、主要产品出口稳定增长,进口回落

根据海关统计数据,2022年通用机械行业49个税号主要产品进出口总额470.64亿美元,同比增长1.77%;其中:进口151.7亿美元,同比下降10.44%;出口318.93亿美元,同比增长8.83%。进出口顺差167.23亿美元,同比增长35.23%。

主要产品进出口金额及增速见下图。

2022年,随着疫情得到控制,国际市场需求逐步恢复,通用机械产品的传统出口市场基本稳定,全年通用机械行业出口同比增速8.83%,继续保持了稳定增长态势。

2022年通用机械产品进口同比增速大幅下降,主要原因一是随着国内加强自主创新,不断掌握更多核心技术,高端产品水平提升,替代更多进口产品满足市场需要;二是近年来国内发展增速放缓使进口需求同步下降,且在美国等西方国家强势打压中国的环境下,国内经济建设中对装备国产化的意愿显著增强。

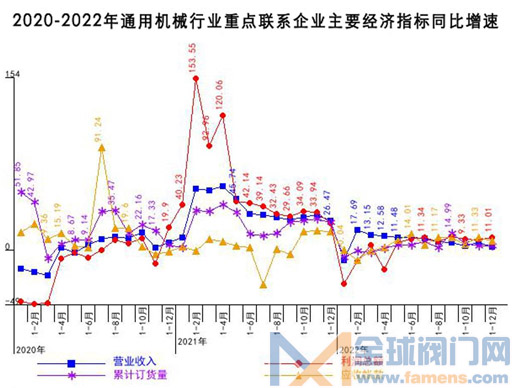

4、重点联系企业全年波动运行,主要指标增速回落

据中国通用机械工业协会对行业170多家重点联系企业统计数据, 2022年通用机械行业重点联系企业完成工业总产值1079.44亿元,同比增长1.46%;完成工业销售产值1055.62亿元,同比下降0.68%,实现营业收入1106.64亿元,同比增长2.91%;实现利润总额115.49亿元,同比增长9.65%;累计订货量1316.65亿元,同比增长2.18%;应收账款433.98亿元,同比增长8.41%。

重点联系企业产量完成情况:风机823.78万台,同比下降21.91%;泵139.62万台,同比下降35.00%;压缩机80.91万台,同比下降24.21%;阀门54.89万吨,同比增长2.45%;大型空分设备97套,同比增长18.29%;分离机同比增长6.95%,压滤机同比增长2.37%;减变速机228.55万台,同比下降8.51%。

2022年重点联系企业主要经济运行指标同比增速情况见下表及图。

从统计数据看,重点联系企业经济运行年初开局良好,二、三季度生产持续回落,四季度开始有所回升,至12月末工业总产值累计同比增速为1.46%。

2022年重点联系企业也显现了产值与营业收入增速波动较大,但利润总额同比增长相对较为显著的运行态势。

截止2022年12月末,通用机械行业资产总额同比增长7.37%,产成品库存同比增长1.54%;应收账款同比增长10.38%;营业成本同比增长0.62%、销售费用同比下降1.67%、管理费用同比增长2.96%、财务费用下降59.82%。全年行业资产总额平稳增长,产品库存与生产同步产销平衡,各项费用指标控制良好。

2022年通用机械行业经济运行虽然呈现明显的波动态势,但波动幅度不大,总体运行态势较好。

二、行业创新发展亮点

1、行业重点企业发展势头仍然强劲,产销大幅增长

通用机械行业面对复杂多变的国内外经济环境,一批重点优势企业坚持以创新带动企业发展,抓住炼化一体化、煤化一体化和新能源等市场需求机遇,逆势而上,实现产值、销售和效益全面增长。

沈鼓集团坚持发展质量优先的原则,全面提升管理效能,2022年的产值、营业收入、利润等多项经济指标都实现了两位数增长,透平压缩机、往复压缩机和核电泵等主业产品工业产值达到128亿元,其核电泵公司产值和销售收入双双超过12.2亿元,改变了多年亏损状况。

重泵集团不断研发推出核电泵、隔膜泵、海上平台注水泵等新产品,2022年新增订货15亿元,增长近30%;主营业务收入11亿元,增长45%,生产产值12亿元,同比增长30%。并获得国家科改示范企业、国家博士后工作站和机械工业隔膜泵工程技术研究中心。

超达集团2022年产值、利税及出口等主要指标都有较大增长,出口同比增长为60%。企业自主研发的特种复合耐磨材料使其耐磨球阀产品具有更可靠的性能,在多晶硅等新能源行业得到了全面应用,取得了较好的效益。

宣达集团始终执着于工业泵阀及化工流程专用设备的耐腐蚀、耐高温、耐磨损等新技术研发创新,自主研发了双支撑弹性金属硬密封蝶阀、高温耐磨闸阀等五项新产品,企业2022年销售收入增长达35%以上。

2、不断突破“卡脖子”技术,重大装备自主创新成果显著

行业企业坚持自主创新,集聚力量紧抓“卡脖子”技术攻关,扎实推进重大技术装备国产化。

在核电领域,沈鼓核电泵业公司研制的国内首台具有自主知识产权、全球最大的三代压水堆核电技术屏蔽主泵交付用户现场安装,这对中国核电事业具有里程碑意义。上海凯泉泵业顺利交付“国和一号”国核示范项目百万千瓦核电常规岛主给水泵组,进一步推进CAP1400系列主给水泵实现国产化。

在石油石化及煤化工领域,沈鼓集团新一代11万空分轴流+离心(6+1)压缩机已在宝丰二期煤化项目投运;150万吨超大型乙烯“三机”完成出厂试验,性能优于国外产品;中电建上海能源装备公司研发的国内首台(套)百万千瓦超超临界100%容量锅炉给水泵已交付用户;中船711所40万吨/年苯乙烯装置尾气压缩机组在茂名石化现场成功投产,成为国内首台特大型高温苯乙烯装置尾气螺杆压缩机组。

电子光学技术是国家35项“卡脖子”关键技术之一,中科院北京科仪公司的场发射枪扫描电子显微镜分辨率优于1nm,达到国际先进水平,填补国内空白,并推出半导体行业专用磁悬浮分子泵,服务于前沿科学研究和高端装备制造产业发展。

杭氧集团的高纯氙气获得多个航天级用户的认可,已为国内多家半导体企业供货,并出口日本、韩国。川空集团开发的氦液化及提纯成套装置,最大氦液化量140升每小时,氦提取率达到99.6%,液氦纯度99.9999%,达到国际领先水平,打破国外技术壁垒,对保障我国氦资源供应具有重要意义。

3、聚焦“双碳”,氢能利用等低碳新能源领域不断推出新成果

聚焦国家“双碳”发展目标,行业企业加大在海上风电、CO2捕集、储气库建设、氢能利用等低碳新能源领域的研发和投资,并取得了多项成果。

中石化江汉三机厂首次推出海洋平台增压用大功率往复压缩机、上海复盛压缩机公司为最大的海上风电项目提供了移动式双螺杆空压机。

在氢能领域,行业研发产品涉足氢液化、储运及加氢站等多个环节。沈鼓集团中标中科液氢生产及储运的产品订单,项目投产后可达到目前国内最大的10吨/天的液氢产量。此外行业多家压缩机企业瞄准加氢站市场,竞相推出加氢站用柱塞隔膜和离子液压缩机。杭氧集团、川空集团等也积极进行氢能装备的发展布局,着力研发氢液化工艺及配套的低温阀门、低温泵、膨胀机、换热器、容器等相关设备;江苏神通阀门股份有限公司工作压力70MPa高压氢气阀门应用于新能源汽车、加氢站。

在CCUS方面,杭氧集团的膨胀机和沈鼓集团的压缩机成功用于齐鲁石化全国首个百万吨二氧化碳回收再利用项目中。重通集团首台百万吨级二氧化碳捕捉用制冷压缩机成功投入运行;烟台冰轮环境公司为国内印染行业首个1万吨/年CCUS项目提供了螺杆式二氧化碳增压液化机组。

在储能领域,沈鼓集团研制的世界首套非补燃式空气储能压缩机、30Mpa等级储气库用离心压缩机等一批首台套产品在用户现场正式投入运行。中石化江汉三机厂为中东部最大的文23储气库提供了高压往复压缩机,陕鼓签约世界首台(套)300MW级压缩空气储能电站示范工程。

4、加大投入升级改造,不断提高智能制造水平

虽近年来疫情及国际形势对市场需求及行业发展造成一定的影响,但行业企业围绕产业升级和提高智能制造水平不断加大投入进行升级改造,国外在华企业也加大投资,显现出对我国经济发展和市场前景充满信心。

沈鼓往复压缩机公司投资打造配套生产试验基地;景津环保股份公司投资近20亿元,构建更为完整的环保装备产业链;江苏赛德力公司投资约20亿实施离心机智能制造和诊断项目;上阀股份公司投资12亿元建设高端智能工业流体控制设备产品制造项目;中大利德公司投资8.5亿元新建佛山中大力德驱动科技有限公司;汉粤净化设备公司投资建设年产8500台智能压缩气体净化设备项目等。

行业企业致力于加强信息化系统和智能制造的推进工作,为提升产品技术与服务、强化市场竞争力赋能。中核科技完成全公司ERP平台的统一和数字化试验室系统建设,并针对2-12″球阀的装配泵验区域深入推进智能制造。江苏泰隆减速机公司MES上线成功,数字化建设再跨新台阶;杭州杰牌传动公司推出杰牌智能传动“131”产品创新规划,建设杰牌智能传动工业互联网平台;济柴动力成压厂全新打造数字化车间,整体产能提高30%以上。

外资企业中,IHI寿力压缩技术(苏州)有限公司将在苏州工业园区总投资9000万美元建设离心压缩机系统及设备生产基地;贺尔碧格投资1亿美元在常州建设压缩机技术中国区基地;瑞典阿特拉斯•科普柯集团,将总投资30亿元的工业压缩机业务研发制造中国总部项目布局无锡高新区。

5、瞄准国际需求,积极拓展海外市场

2022年,在复杂多变的国际发展环境下,行业企业瞄准国际需求,以过硬的技术和产品赢得了海外客户,不断拓展海外市场,取得了可喜的出口成效。

大功率往复压缩机开始走出国门,沈鼓往复压缩机公司、中石化三机分公司、神钢无锡压缩机产品分别在伊朗石油炼化项目、坦桑尼亚天然气处理厂增压改造项目中投入使用。

中化集团天华院年产规模300万吨PTA装置蒸汽管回转干燥机首次出口比利时,并承担西班牙石油公司和BP美国工厂的供货任务,标志着我国自主大型高端干燥设备得到国际市场认可。

江苏海鸥股份公司参与的中国能源建设集团浙江火电建设有限公司“乌兹别克斯坦锡尔河1500MW燃气联合循环独立电站工程”项目,是世界领先的高效绿色节能联合循环发电工程。

三、2023年行业经济运行预期

党的二十大报告把高质量发展作为全面建设社会主义现代化国家的首要任务,指出要加快转变发展方式,更多依靠创新驱动,着力提高发展的质量和水平。通用机械行业将认真贯彻二十大精神,推动行业经济运行稳中求进,实现更加高质量的发展。展望2023年,市场发展环境逐步改善,但各种挑战依然存在,全行业坚定发展信心,砥砺前行,将不断提升行业经济运行质量,在国民经济发展中发挥更大的积极作用。

2023年,随着疫情防控政策的重大调整,因疫情因素造成的物流、人工等问题和矛盾逐步改善;为尽快拉动经济发展,国家宏观调控政策加大对实体经济及制造业的支持,重大工程建设项目相继开工;新一届政府将推出更多促进经济发展的利好政策,释放市场主体的活力,促进国内经济较快回升。

从通用机械行业的重点市场看,大型炼化一体化建设项目仍保持较高的投资热度,煤炭深加工延伸精细化工、煤化一体化项目的市场需求显著加大,2022年获得核准的火电机组项目约7000万千瓦,是2021年的三倍,这些项目实施将为通用机械行业重点产品带来比较稳定的需求市场。同时,“双碳”目标将持续带动节能、环保市场的强劲需求,氢能、电子等新兴战略发展领域也将推动通用机械行业相关市场需求空间的提升,2023年通用机械行业市场需求不足的情况有望得到缓解。

但通用机械产品应用市场广泛,国家宏观政策和重点投资对行业中低端产品市场需求的拉动作用有限,行业整体市场需求的回升转暖需要一定过程。国内外发展环境仍存在诸多不确定性因素,行业企业低端产品产能过剩、自主创新能力不强等固有问题依然存在,应收账款居高不下,原材料及配件价格波动等问题尚未得到改善,人才短缺、用工难、融资难等对中小企业群体和部分地区企业仍然是制约发展的重要因素,通用机械行业的运行与发展仍然面临严峻的挑战。

综合分析,2023年通用机械行业经济运行将呈现整体平稳向好的发展态势,预计主要经济指标增速为5%。

标签:

相关信息

2、如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间作出适当处理!有关作品版权事宜请联系:+86-571-88970062

- 吴忠仪表LNG低温领域高端控制阀测试成功

- 中石油发布2024年一级物资(高压阀门类)供应商考核评价结果

- 吴忠仪表年研发投入占比3.5%-4.5%左右,年产20万台套定制产品!

- 省级重点项目之中国(南安)高端阀门智造产业园预计11月投用

- 《电动阀门通用技术要求》等3项团体标准项目评估会议成功召开

- 艾默生新型智能阀门定位器荣获"2024 年度产品奖"

- 川仪股份参建的深圳地铁3号线四期项目顺利完成热滑试验

- 永盛科技申请新三板挂牌:专注于工业自动控制阀行业的国家"小巨人"

- 无锡智能自控接受机构调研问答!控制阀的附件基本是外购国外品牌

- 4项阀门标准于2024年6月1日正式实施

- 中科院&航天三发&安特威联合研发高温调节阀项目顺利交付

- 收购完成!NAF控制阀正式加入安德里茨集团